CREDITO D’IMPOSTA:

Il Credito d’Imposta è un beneficio fiscale la cui percentuale di fruizione varia in base al tipo di bene acquistato:

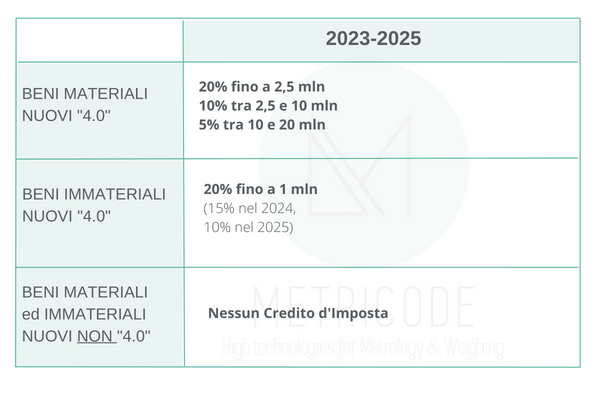

- Beni Materiali 4.0: per spese inferiori a 2,5 milioni di euro aliquota del 20%; per spese superiori a 2,5 milioni e fino a 10 mln l’aliquota è del 10% ; per spese superiori a 10 mln il credito sarà pari al 5%.

- Beni Immateriali 4.0: i software ed altri beni immateriali ad alto contenuto tecnologico usufruiscono di credito d’imposta del 10%.

- Beni Materiali e Immateriali non 4.0: dal 2023 non è prevista nessuna agevolazione.

N.B. Nel caso in cui si decida di effettuare una trasformazione di un impianto e questa includa anche l’interconnessione con il sistema gestionale aziendale attraverso l’utilizzo di Software, tutte le spese relative all’ammodernamento dell’impianto, quindi anche il software, potranno beneficiare di un credito d’imposta del 20%.

Come usufruirne?

Per i Beni 4.0 la fruizione avviene in 3 anni, in quote di pari importo, a partire dal momento dell’entrata in funzione del bene.

Esempio: se nel 2023 si acquista un software da €10.000 su cui si può usufruire di credito d’imposta del 20%, è possibile recuperare €2000 suddivisi in 3 quote annuali di circa €667 euro (sottraibili al totale d’imposta).

Modalità

L’agevolazione fiscale sarà utilizzabile solo in compensazione “orizzontale” cioè tra debiti e crediti di diversa natura e risultati nei confronti di diverse tipologie di enti, effettuata attraverso il modello F24.

Per usufruire delle aliquote attive nel 2024 è possibile anche “prenotare” l’acquisto tramite pagamento al fornitore del 20% del costo del bene a titolo di acconto entro il 31 dicembre 2024 e terminare il pagamento nel 2025.

N.B. Ai fini dei successivi controlli dell’amministrazione finanziaria le fatture e gli altri documenti relativi all’acquisto di beni agevolati devono contenere l’espresso riferimento alla normativa agevolativa: “Bene al quale spetta il credito d’imposta dell’articolo 1, commi da 184 a 194, della legge 27 dicembre 2019, n.160 o il credito d’imposta dell’articolo 185, commi da 4 a 8, del disegno di legge di Bilancio 2021, approvato dal Governo il 16 novembre 2020”. Nelle fatture cartacee questa dicitura può essere inserita dall’impresa acquirente sull’originale di ogni fattura con scrittura indelebile, anche mediante l’utilizzo di un apposito timbro. Nelle fatture elettroniche, invece, il riferimento della norma può essere indicato nell’oggetto o nel campo note della fattura.

Vantaggi rispetto alle precedenti agevolazioni fiscali

Il credito d’imposta ha un utilizzo più duttile rispetto alla variazione diminutiva, perché in assenza di reddito imponibile può essere usato anche per saldare altri debiti da versare con F24 (debiti previdenziali, IVA, IMU eccetera), mentre la variazione diminutiva generebbe una perdita che semplicemente potrebbe essere riportata a nuovo senza beneficio immediato.

Beni 4.0 e Software Weight-IT© e Weight-FAST©

Per poter accedere al credito d’imposta per i beni 4.0, l’azienda è tenuta a produrre un’autocertificazione in caso di investimento inferiore a €300.000, o una perizia tecnica in caso di investimento maggiore, attestanti che il bene possegga caratteristiche tecniche tali da includerlo tra i beni 4.0

Metricode in caso di acquisto dei nostri software software Weight-IT© e Weight-FAST© fornisce ai propri clienti l’autocertificazione attestante le caratteristice tecniche che includono il software Weight-IT© e Weight-FAST tra i beni 4.0.

Per ulteriori informazioni vi invitiamo a consultare la Circolare riportata di seguito la cui fonte è “Confindustria Emilia Area Centro” aggiornata a marzo 2024, per ulteriori approfondimenti consigliamo di rivolgersi ai vostri consulenti specializzati, in quanto nessuna responsabilità riguardo la materia è in capo alla nostra azienda.